亚搏体育官方网站 - YABO 2025年CXO行业净利暴增85%, 从“烧钱扩产”到“本领致胜”, 最纵情的洗牌依然运行

图源:图虫创意

来源丨时间生意究诘院

作家丨陆烁宜

裁剪丨郑琳

2025年,CXO龙头药明康德(603259.SH)功绩超预期,CXO行业的“春天”来了?

Wind数据涌现,2025年,医疗研发外包(下称“CXO”)行业(申万三级)30家A股上市公司2025年的营收、净利润总额同比分别增长12.75%、85.11%,举座走出2024年的功绩低谷。

而行业景气度的耕种,主要收成于生物医药一级阛阓融资回暖、国内立异药BD(商务拓展)来往火热以及新分子疗法爆发等。

不外,时间生意究诘院介怀到,CXO行业30家上市公司的功绩分化赫然,其中药明康德凭借一己之力撑起行业近九成的净利润,而和元生物(688238.SH)、海特生物(300683.SZ)等多家公司仍未扭亏。

分化的功绩背后,CXO行业生意情势的底层逻辑正在发生质变,往时烧钱换增长的情势或已失效,跟着本领迭代和产能出清加快,头部企业有望进入“赢家通吃”风物。

行业走出2024年功绩低谷,增长质地分化,头部效应显赫

纵不雅近三年的中枢功绩数据,时间生意究诘院发现,CXO行业正走出此前的功绩低谷期。

Wind数据涌现,2023—2025年,CXO行业的营收总额分别为962.44亿元、920.75亿元、1038.11亿元,净利润总额分别为177.00亿元、134.40亿元、248.80亿元,双双走出“V型”回转。其中,2025年,行业营收总额同比善良增长12.75%,净利润总额则大增85.11%,接近翻倍。

尽管行业营收依然冲破千亿元大关,但是从个体来看,这次功绩增长齐备由头部企业拉动,中腰部企业功绩仍难言好转。

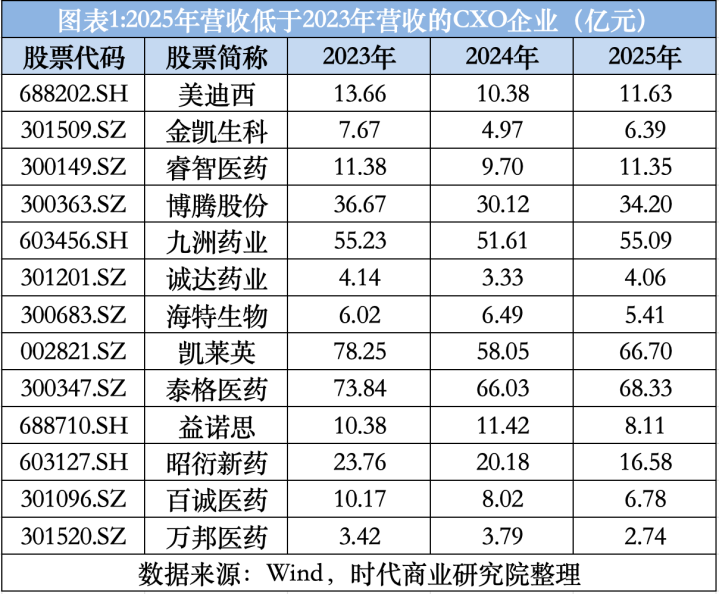

Wind数据涌现,2025年,CXO行业共有25家公司的营收同比实现增长,占比达到83%。不外,从具体的营收边界来看,这25家公司中,共有8家公司的营收仍低于2023年的水平,其中不乏凯莱英(002821.SZ)、泰格医药(300347.SZ)等传统龙头。加上营收仍处于下落通说念的5家企业,也便是说近半数企业未能复原到2023年水平。

比拟之下,仅药明康德、康龙化成(300759.SZ)两家企业2025年的营收增量悉数就达到80.34亿元,占行业营收总增量(117.36亿元)的比例高达68.46%。

其中,药明康德2025年的营收同比增长15.84%至454.56亿元,占行业营收总额的比例从上一年的42.6%耕种至43.8%;康龙化成2025年的营收同比增长14.82%至140.95亿元,占行业营收总额的比例从上一年的13.33%耕种至13.58%,行业聚集度有所耕种。

跟营收比拟,净利润的分化更为极致。Wind数据涌现,2025年药明康德的净利润达到193.33亿元,同比增长102%,占行业净利润总额的比例接近90%,可谓是轶群出众。

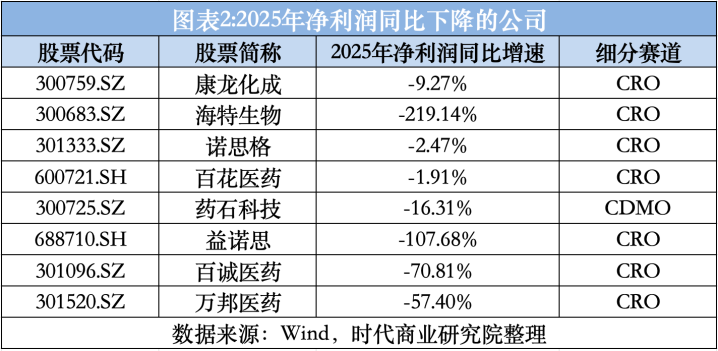

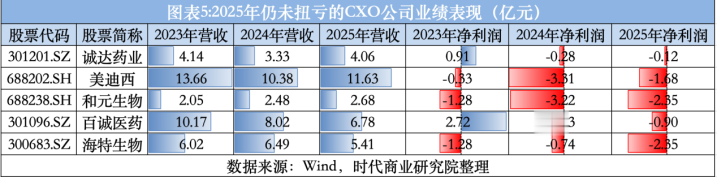

从同比增速来看,2025年净利润同比实现增长的公司固然达到22家,但是仍有20家公司的净利润未能复原到2023年的水平,如凯莱英、泰格医药的净利润虽较2024年回升,但仍仅为2023年的一半傍边。而好意思迪西(688202.SH)、和元生物、海特生物则勾搭3年耗损;百诚医药(301096.SZ)、诚达药业(301201.SZ)勾搭两年耗损。其中,海特生物和百诚医药的耗损额有所扩大。比拟之下,数字东说念主(920670.BJ)、博腾股份(300363.SZ)、贤明医药(300149.SZ)等公司则奏效扭亏。

需介怀的是,剔除一次性收益之后,CXO行业的真确盈利才智并未显赫改善。

Wind数据涌现,2023—2025年行业扣非归母净利润总额分别为165.04亿元、131.92亿元、178.44亿元。其中,2025年较2023年、2024年分别增长8.12%、35.27%,远低于净利润的增速。

其中,2025年药明康德的相等常性收益达到59.1亿元,占行业净利润总额增量的一半以上。另外,2025年泰格医药净利润增量固然达到3.6亿元,但是其相等常性收益却达到5.33亿元,本色上扣非归母净利润同比下降58.47%。

可见,剔除相等常性损益后,行业真确盈利才智并未显赫改善,甚而部分头部公司的中枢盈利才智仍在承压。

细分赛说念复苏不平衡,新分子疗法成结构性增量引擎

行业景气度耕种背后,是各人医药投融资触底反弹。国信证券发布的《海表里CXO行业2025年龄念:投融资复苏景气度向好》涌现,2025年各人医疗健康边界一级阛阓共完成融资2353笔,同比增长3%,累计融资额604亿好意思元,同比增长4%。

尽管各人生物医药投融资复苏正带动行业景气度耕种,但是按业务赛说念分歧,2025年CXO行业呈现出CDMO(公约研发坐褥组织,含小分子、新分子)高增长、CRO(公约究诘组织)弱复苏的分化表情。

Wind数据涌现,8家CDMO公司2025年营收悉数643.43亿元,同比增长14.93%;净利润悉数212.6亿元,同比增长99.57%。比拟之下,CRO企业复苏节拍总体较慢。2025年净利润负增长的8家上市公司中,除了药石科技(300725.SZ),其余7家公司均属于CRO。

在这一布景下,药明康德主动消弱低毛利、竞争热烈的业务,包括CRO业务。2025年年报涌现,药明康德隔断野心WuXiTesting部分业务,其中就包括临床究诘工作(CRO)中国业务,将资源向小分子CRDMO、TIDES(多肽/寡核苷酸)等高景气、高壁垒业务歪斜。

值得一提的是,2025年中国立异药产业进入各人化生意化阶段,BD出海(授权合营)爆发,成为CXO行业内需增长的中枢驱能源。

医药魔方NextPharma®数据库涌现,限制2025年12月31日,中国立异药BD出海授权全年来往总金额达到1356.55亿好意思元,首付款70亿好意思元,来往总额量达到157起,各个维度的数据统计均达到了历史新高。千亿元级的出海红利,径直成为CXO功绩复苏、订单爆发、表情重塑的中枢底层能源,催生出原土阛阓大额、始终、高毛利外包订单,酿成了从BD高贵、订单爆发到功绩竣事的正向轮回。

从供给端来看,亚搏体育官方网站 - YABO新分子疗法的爆发,更是为CXO行业开发出结构性增量引擎。2025年,多肽、ADC(抗体偶联药物)、寡核苷酸等新兴边界成为CDMO订单增长的中枢来源。

药明康德在2025年年报中称,2025年新分子业务不时发力,收入占比进一步耕种至超30%,在核酸类、偶联类、多特异性抗体类、多肽类等边界保持向上地位。另外,凯莱英2025年年报涌现,论述期内,该公司化学大分子CDMO业务板块收入为10.28亿元,同比增长123.72%;限制年报知道日,其在手订单金额同比增长127.59%;同时,其生物大分子CDMO业务板块收入为2.94亿元,同比增长95.76%,限制年报知道日,其在手订单金额同比增长55.56%。

这些新分子疗法的共同特征是本领壁垒高、产能干涉大、合规条目严。中小企业可能难以承担高额的产能矫正用度和数年的本领积聚周期,因此订单自然向头部CDMO聚集,导致行业里面功绩出现分化。

不外,并非统统中小企业王人难以实现增长。本色上,2025年,那些能遁藏红海竞争的企业也实现了高增长。

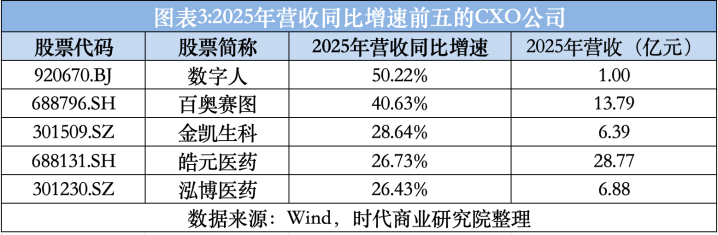

从营收增速看,数字东说念主(920670.BJ)、百奥赛图(688796.SH)、金凯生科(301509.SZ)、皓元医药(688131.SH)、泓博医药(301230.SZ)位列行业前五。其中,数字东说念主专注于医学信息化,百奥赛图则专注基因裁剪本领,遁藏红海竞争,实现营收和净利润高速增长,且增速远超部分传统龙头。

这反馈出该行业正从大一统平台走向分层专科化的趋势。其中,龙头肃穆各人化、一体化大单;而小微CRO则肃穆细分本领、特点靶点、区域临床、早期筛选等龙头不肯作念的高毛利小单。

本领迭代与产能出清加快,“烧钱”换增长情势或已失效

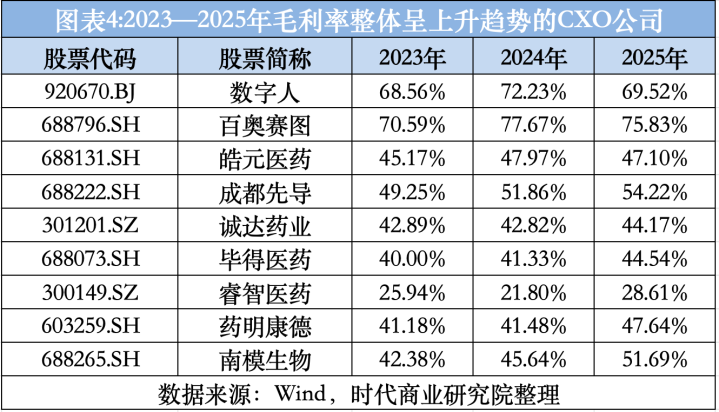

潮流退去,才知说念谁在裸泳。在行业毛利率广漠下降(跟2023年比拟)的布景下,那些毛利率守护在较高水平且逆势耕种的公司,无一例外领有特有本领平台。

Wind数据涌现,2025年毛利率同比耕种的公司达到16家,占比过半。可是,跟2023年比拟,2025年毛利率实现耕种的公司仅有9家,占比仅三成。其中,除贤明医药(300149.SZ)外,其余8家公司2025年的毛利率守护在40%以上,高于行业均值的38.14%。

其中,除药明康德外,百奥赛图、南模生物、毕得医药、成王人先导、数字东说念主等公司的共同特征是营收边界较小(低于20亿元),但在药物研发的某个门径领有不成替代的本领或资源。

百奥赛图的基因裁剪小鼠模子需要多年的专利积聚和动物品系库,新进入者短期无法复制;成王人先导的DEL本领平台粉饰超万亿分子库,早期药物发现工作本领壁垒极高;数字东说念主则遁藏传统的CXO业务,看成一家为客户提供医学教训信息化居品及举座搞定决策的公司,数字东说念主的本领壁垒在于其特有的高精度东说念主体断层数据和AI智能化才智。

中小企业毛利率逆势耕种,或标明本领正在取代边界,成为新的中枢竞争力。CXO行业改日的契机不在于大而全,更在于专而精。那些大要提供特有效具、数据、模子的公司,即使体量不大,也能保持高毛利率并实现踏实增长。相背,传统的“接单坐褥”型CDMO将靠近不时的毛利率压力。

在行业产能同质化、新一代调养模态爆发的布景下,行业本领迭代正在加快。CXO行业增长的故事,依然从“谁产能大”转向“谁起原掌抓下一代本领”。

药明康德的年报涌现,2025年TIDES业务收入达到113.7亿元,同比增长96.0%。限制2025年末,TIDES在手订单同比增长20.2%。而在该需求爆发之前,药明康德就已作念出了新增10万升多肽产能的计谋决策,并于2025年9月提前完成了多肽产能成就,使得其在新兴需求降临时能快速霸占阛阓。

不外,并非统统公司的新增产能王人能升沉为利润,从产能诈欺率来看,烧钱换增长的情势或已失效,部分公司堕入了“越亏越消弱”的境地。

跟互联网的“烧钱买流量”不同,CXO行业的膨胀逻辑是先“烧钱”建产能,再抢订单,临了摊薄固定资本。一般来说,惟有行业本清爽线不发生颠覆性的变化,新增产能最终王人将竣事为利润。

而从数据上看,不时耗损的公司,如好意思迪西、海特生物、百诚医药等,其营收举座也呈现下降趋势。其中,最为典型的是百诚医药,Wind数据涌现,2023—2025年,该公司的营收分别为10.17亿元、8.02亿元、6.78亿元,呈不时大幅下降趋势;同时末,其固定金钱从12.91亿元激增至17.08亿元,新增产能未能升沉为订单,而多数的折旧费则吞吃利润,导致功绩由盈转亏。

勾搭毛利率来看,药企(尤其是Biotech)可能更散逸将订单交给边界充足大的供应商。中小CXO即使降价也抢不到订单,因而出现产能闲置、折旧吞吃利润的情况。

跟着本清爽线的迭代,CXO行业依然出现产能错配的情况。阐明中国医药立异促进会的数据,药明康德、凯莱英等头部企业通过本领升级和各人化布局,将小分子CDMO产能诈欺率耕种至80%以上,但行业平均仍踯躅在75%傍边,中小企业的闲置产能仍高达30%~40%。另外,结构性产能错配突显,ADC、多肽药物等新兴赛说念产能供不应求,如药明合联(02268.HK)产能诈欺率超95%,而传统小分子原料药车间却巨额闲置。

这种错配可能不是暂时的供需失衡,而是本清爽线迭代导致的“产能千里没”。跟着耗损企业消弱,以及行业利润聚集度耕种,行业产能将加快出清。中国医药立异促进会的数据涌现,临床CRO活跃企业从2022年的近200家暴减至几十家,超半数收歇或消弱。

行业产能加快出清的另一面,是头部企业的订价权越来越强,最终或进入“赢家通吃”风物。

(全文3991字)亚搏体育官方网站 - YABO