亚搏(中国)官网有限公司 九安医疗: 一家被医药阻误的风投公司

文 / 董轩

起原 / 节点财经

2026年的老本商场,九安医疗(002432.SZ)无疑是最具戏剧性的主角之一。

九安医疗曾因新冠抗原试剂盒一战封神,此后跟着疫情消退事迹赶紧回落,如今再度因股价狂飙成为焦点:戒指4月上旬,其年内涨幅翻倍,总市值一度冲破400亿元。

图源:腾讯财经

相关词,与凌厉的股价走势形成显明对比的,是公司基本面呈现出的复杂图景。

从电子血压计到疫情“破落户”

九安医疗的故事始于1995年。首创东谈主刘毅与几位天津大学学友凑资创办公司,以电子血压计切入家用医疗开荒赛谈。

2010年,九安医疗登陆深交所,被誉为国内血压计行业“第一股”,首发召募资金 2.36亿元。

上市成为转型的最先。同庚,九安医疗创立自主品牌iHealth,推出与苹果手机连续的移动互联血压计,见效打入苹果全球线上线下渠谈。

之后,公司不时发布心电、心率、体重、体脂、就寝、开通等领域的个东谈主健康类可穿着开荒,并取得小米科技2500万好意思元政策投资,以及收购法国而已医疗公司eDevice,加大移动医疗布局。

相关词,这些布局并未滚动为彰着的事迹升迁。2015年至2019年间,公司营收永恒在4亿至7亿元区间耽搁,净利润在盈利与示寂之间反复横跳。

凄怨的事迹当然遭到老本商场“打脸”,于2015年11月到2019年11月的四年间,九安医疗股价跌幅一度逾越90%。

改革出当今2020年。新冠疫情暴发后,九安医疗处理层厉害扎眼到外洋检测试剂的商场契机,决定主攻门槛最高的好意思国商场。

历程多轮时间攻关,iHealth新冠抗原试剂盒于2021年11月取得好意思国FDA穷困使用授权,成为全球第一家以中国工场身份获此认证的企业。

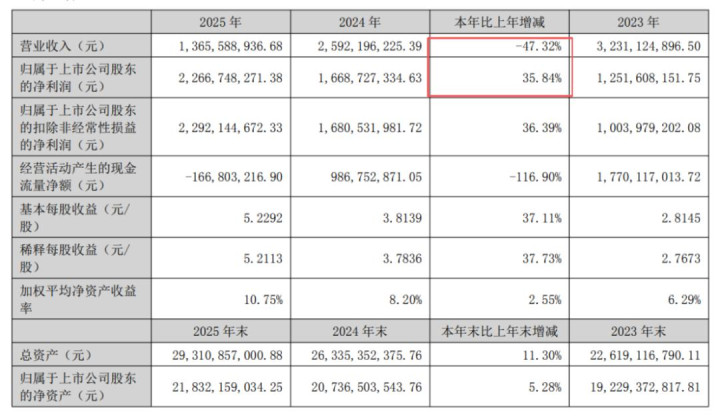

随后,好意思国政府订单相继而至。2022年,九安医疗营收狂飙10倍至263.15亿元,归母净利润达到160.30亿元,一年赚头逾越此前十年总数,刘毅更所以63亿的身家位列天津富豪榜。

但疫情红利来得快,退得也快。跟着全球卫生穷困状态结尾,新冠检测需求断崖式下滑。2023年,公司营收骤降至32.31亿元,2025年上半年进一步暴减43.35%至7.65亿元。中枢居品iHealth系列营收同比近乎腰斩,蓄意性现款流量净额暴跌超95%,仅剩0.16亿元。

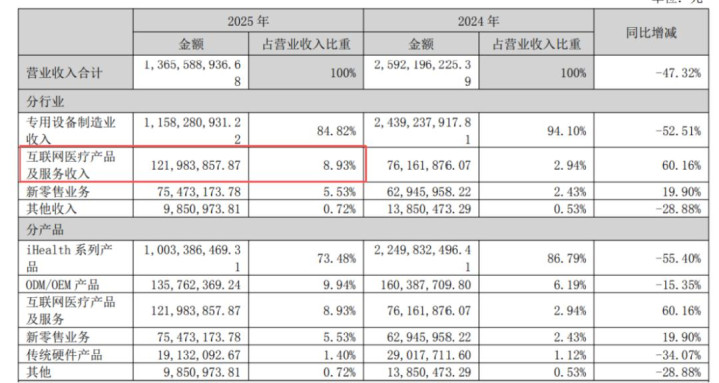

该布景下,九安医疗尝试以新冠/甲流/乙流三联检试剂盒、贯穿血糖监测(CGM)居品填补缺口,但短期解围难以形成范畴替代效应。2025年上半年,备受期待的互联网医疗业务收入仅为5026万元,占总营收比重不足7%。

潜行的老本大鳄,投资撑起利润?

要是说主业承压是九安医疗的“A面”,那么投资邦畿的急速膨胀则是其备受体恤的“B面”。

凭借疫情红利,九安医疗积存起逾额现款。戒指2022年末,账面货币资金高达54.44亿元,相较2021年的9亿元,增幅逾越500%。

何如让这笔巨款“钱生钱”,投资成为九安医疗的优选项。

从九安医疗的投资演进阶梯看,早期以低风险迎接为主。2022年后,公司运转以LP(有限合激动谈主)身份大范畴出资专科创投基金。2022年9月,公司认购济峰老本、元生创投等5家机构份额,统统投资3.4亿元。2023年11月,又出资1.5亿元认购砺念念银河、奇绩创坛等基金,聚焦AI领域。

真确让商场欣喜的,是九安医疗押中了多个明星名堂。

一级商场层面,公司通过旗下主体累计向月之暗面(Kimi)累计投资约3000万好意思元,后者是国内大模子赛谈的头部玩家;向沐曦科技投资1亿元东谈主民币,陪同沐曦科技冲刺科创板,该笔投资的浮盈逾越6倍;智元机器东谈主、松延能源等热点名堂也被纳入投资邦畿。

二级商场层面,公司握仓覆盖小米集团、小鹏汽车、瞎想汽车、腾讯控股、英伟达等盛名方向,同期还设置好意思国国债、标普500ETF等程序化钞票。

财报露出,2025年前三季度,亚搏官方网站九安医疗公允价值变动收益达12.51亿元,投资收益5.62亿元,二者统统已逾越同期营收范畴。

投资的“反哺”后果立竿见影。2025年,公司归母净利润为22.67亿元,同比增长35.84%,盈利飙升的主因被归于“资管业务在大类钞票设置方面的致密进展”。

图源:九安医疗财报

但在另一边,营收络续减少至13.66亿元,降幅高达47.32%,且出现营收大幅低于净利润的反常所在。

“营降利增”,投资收益是最大元勋。但这类创收创利技能本色上是不领略的,公允价值随商场波动,被投企业能否顺利退出存在不笃定性,退出时点的选拔也顺利影响收益率。

九安医疗本身也在公告中坦言:“投资收益及公允价值变动存在不笃定性,可能产生一定的商场风险及信用风险”。

2025年,九安医疗投资收益7.18亿元,公允价值变动收益21.13亿元,后者更是暴增186%。

更值得警惕的是,这种收入结构正在激发商场对“主业空腹化”的担忧。中国城市发展盘考院内行袁帅指出,九安医疗饰演的“企业风投(CVC)”变装,其时弊在于“投资业务的非主业属性可能酿成主业干涉不足,且投资方向的公允价值变动会剧烈扰动利润表,障翳主营业务确切切蓄意气象”。

当一家医疗公司的利润越来越依赖炒股和风险投资,商场该何如为其订价?

押注AI,冲破口仍是新故事?

面对主业的萎缩和投资业务的“喧宾夺主”,九安医疗并非莫得看成。

连年来,公司力推的糖尿病挽救照护“O+O”(Offline+Online)新格式,重叠AI看法的加握,成为商场赐与其估值溢价的中枢考量。

新格式的贸易逻辑是:通过智能硬件(血糖仪、血压计等)聚积患者数据,依托互联网平台提供而已照护做事,实现从“卖硬件”向“硬件+做事”的跃迁。

戒指4月29日,该格式已在国内约 50 个城市中的 577 家病院落地;在好意思国调解诊所 77 家,调解医师435 名。中好意思两地袭取照护的病东谈主范畴统统约 47.98 万东谈主。

AI的加入,为九安医疗的新故事增添了设想空间。

面前,公司已组建约30东谈主的AI团队,基于确切医疗数据历练垂直大模子,推出“照护师Copilot”智能助手,展望2026年第二季度竣工版AI模块将启动灰度测试。这套系统整合多模态数据分析、智能随访、用药教唆、血糖风险预警等功能,旨在构建“硬件末端+AI算法+慢病处理”的闭环。

机构测算,若改日实现百万级糖尿病患者处理,单患者年做事价值约1000元,有望形成年均10亿元级别的领略收入。

瞎想丰润,但实践骨感。在《节点财经》看来,这场押注AI的转型面对三重进修:

其一,支付方缺位。中国慢病处理高度依赖患者私费,零落像好意思国那样的贸易医保闭环。业内内行直言:“要真确跑通该格式,中枢不在于时间技能,而在于能否在现存的医保报销体系或企业补充医疗险中找到切入点,不然单纯依靠卖硬件带动做事的念念路,极难开脱高干涉、低产出的利润泥潭。”

其二,范畴尚未形成。2025年,九安医疗互联网医疗业务收入1.22亿元,占总营收比重不足9%。即便增速可不雅,短期内也难以对冲传统业务的下滑。从“处理48万患者”到“百万级患者付费”,中间存在庞大的滚动畛域。

其三,竞争样式热烈。在AI医疗赛谈,既有互联网巨头跨界布局,也有广博垂直领域的创业公司争夺商场。九安医疗虽有硬件基础和渠谈积存,但能否在时间与做事体验上建设各异化上风,尚待考据。

更根柢的问题在于:老本商场的“AI叙事”能否竣事为确切的事迹增长?现时九安医疗股价高涨中,“AI看法”的孝敬退却残忍,但看法炒作与实质落地之间,常常隔着漫长的贸易化周期。一朝AI进展不足预期或商场豪情落潮,九安医疗高估值的基础将被迫摇。

*题图由AI生成亚搏(中国)官网有限公司

米兰app官方网站