亚搏(中国)官网有限公司 闻泰科技莫得赢, 中国莫得输

咱们这一代东谈主可能莫得相识到,以前30年,也曾资格了一个奈何的黄金期间。

人人化也许室迩人远了。拔帜树帜的,是逆人人化,是民族见地。

而这背后的骨子,是人人领域内的经济发展的结构性变化。

其中最大的变数,是中国的崛起。

二战以来,人人酿成了以好意思国为中枢的经济增长阵势。跟着金融业的发展,好意思国开动向外飞舞制造业,高端制造业飞舞到所谓的“盟友”,低端制造业飞舞到中国、东南亚。

几十年来,这个阵势至极踏实。

但中国把低端制造业吃干抹净后,开动向中高端进攻。

编削了这一切。

好意思国无力保管霸权,只可从盟友身上割肉,盟友开动民族见地倾向,贬抑影响他们踏实的身分。

这是中国崛起进程中的势必。

在这个进程中,需要要点温雅的,有两个代表产业,一个是容纳最多中产的汽车制造业,一个是代表工夫最高端的芯片业。

而闻泰科技旗下的安世半导体,刚巧和这两个产业皆关联:它是人人最大的汽车专用芯片厂商之一。

分解了这个前提,就很好分解背后的政事较量。星空君一直讲,军事的内核是政事,政事的内核是经济。

1

闻泰科技莫得赢,中国莫得输

闻泰科技的年报发布的时间,好多东谈主说被骗了,蓝本咱们输了。

其实否则。

2026年5月1日,荷兰《金融日报》涌现新内阁大幅调整策略,明确覆没通过《投资审查法》强行褫夺闻泰科技所有这个词权的方案,转而鼓舞企业间交易筹商,方针在2026年5月底前达成框架合同。

很明显,荷兰并莫得嬴,蓝本的径直下手洗劫失败了。要改成企业间交易筹商。

那么,中国就应该算赢了,姑且算小赢。

但闻泰科技莫得嬴,原因是司帐准则,因为安世半导体的不细目性,无法并表,还要计提减值准备,导致巨亏。

注目这个巨亏是账面上的,不是竟然的现款亏蚀。

如若达成框架合同,安世境外部分有望再行并表(有适度权)大略以投资收益(无适度权)的形势纳入净利润。

基于此,再看闻泰科技的功绩,才有实践意思意思。

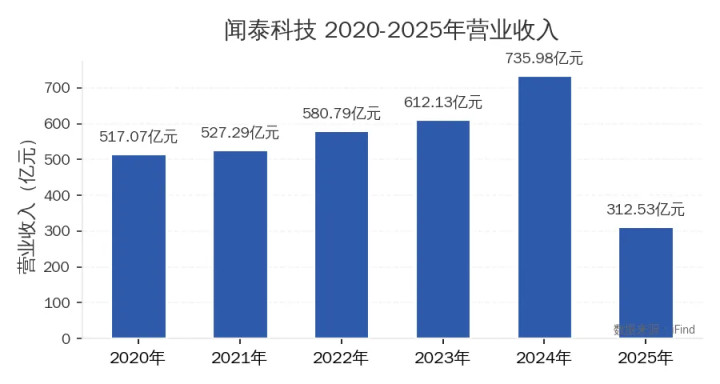

2024年,闻泰科技营收还高达735.98亿元,创下历史新高。但到2025年,这个数字骤降至312.53亿元,同比暴跌57.5%。闻泰科技在2025年剥离了ODM业务,仅保留半导体业务。

图1:闻泰科技2020-2025年营业收入

从图表中不错看到,2020-2024年营收呈高潮趋势(从517亿元增至736亿元),但2025年一刹"断崖式"下落。这种"V型"回转不是商场波动,而是司帐并表领域的东谈主为调整。ODM业务的剥离,让闻泰科技从一家"手机代工+半导体"的玄虚性企业,变成了一家纯半导体公司。

营收的垮塌仅仅征象,竟然的"核弹"在利润表上。

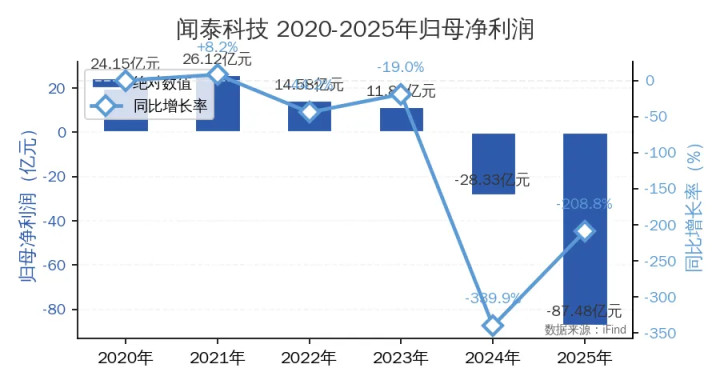

2025年,亚搏官方网站闻泰科技归母净利润亏蚀87.48亿元,不仅创下了公司历史最差记载,也创下了A股半导体行业的年度亏蚀新记载。扣非净利润亏蚀3.16亿元,说明即使剔除非频繁性损益,主业也依然无法盈利。

归母净利润:2025年亏蚀87.48亿元,较2024年的亏蚀28.33亿元进一步扩大。这不是"下滑",这是"解放落体"。

扣非净利润:2025年亏蚀3.16亿元,主业盈利智力几近归零。

毛利率:2025年毛利率18.19%,较2024年的9.77%有所回升,但这并非筹划改善,而是低毛利的ODM业务剥离后的"数字游戏"。

图2:闻泰科技2020-2025年归母净利润

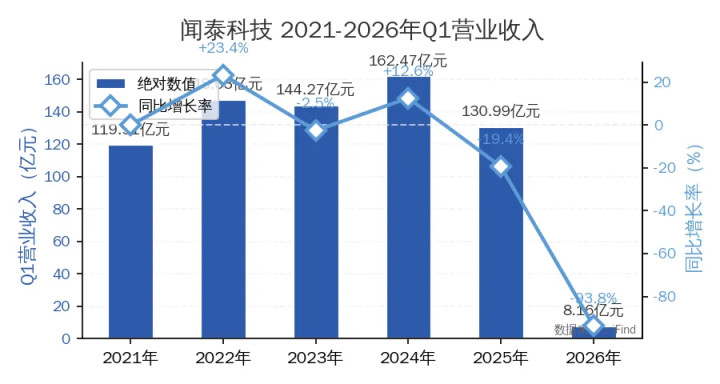

2026年一季报,闻泰科技的数据更让东谈主目怔口呆:营收仅8.16亿元,同比暴跌93.8%;净利润亏蚀1.89亿元。

一家曾筹划收超700亿元的上市公司,一个季度的收入还不如一家中型民企。

图3:闻泰科技2021-2026年Q1营业收入

从图表看,2021-2025年Q1营收保管在120-160亿元区间,但2026年Q1骤降至8.16亿元。这种"归零式"下落,说明并表领域的调整在2026年进一步发酵,闻泰科技可能依然失去了大部分业求实体的适度权。

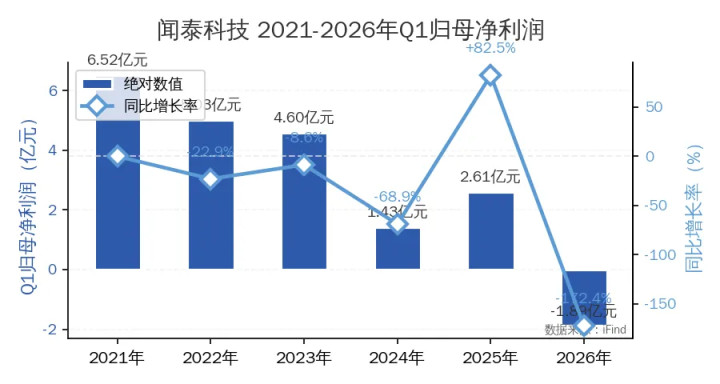

图5:闻泰科技2021-2026年Q1归母净利润

Q1净利润贯穿亏蚀:2024Q1亏蚀0.87亿元(扣非),2026Q1亏蚀1.89亿元。

2

荷兰制裁:一场“误伤”激发的百亿级糟糕

闻泰科技的垮塌,不成简便懊恼于企业自己。它发生在一个更大的期间布景下——中好意思芯片较量的"附带伤害"。

2019年,闻泰科技以268亿元的天价收购了荷兰安世半导体(Nexperia),这是中国半导体行业最大的一笔国际收购。

其时的逻辑很了了:通过收购取得先进的功率半导体工夫,终了"弯谈超车"。为了保管安世半导体的独处性,闻泰科技把研发中心放在荷兰,大量产能放在德国,高管团队以荷兰东谈主为主。

可是,这种"去中国化"的布局并莫得换来荷兰政府的"信任"。2024年,荷兰政府陪同好意思国对华芯片制裁战术,为止ASML向中国出口光刻机,同期对安世半导体践诺出口不断。

这意味着什么?安世半导体的产物无法解放销售到中国,其人人供应链被割断。

更讥刺的是,荷兰政府在制裁后不久又向中国"服软",试图复原部分贸易关系。但这种"草台班子"式的战术扭捏,依然让安世半导体(进而让闻泰科技)付出了惨痛的代价。

3

商誉减值:2019年收购案的“定时炸弹”

闻泰科技的87亿亏蚀,最中枢的"罪魁首恶"是商誉减值。

2019年,闻泰科技以268亿元收购安世半导体,酿成了约200亿元的商誉。其时的本钱商场为这笔来往载歌载舞,以为闻泰科技将成为"中国版英飞凌"。

但商誉的骨子是"溢价",你为一家公司的异日盈利智力支付的非常对价。当异日盈利智力被地缘政事残害,商誉就变成了"定时炸弹"。

2025年,这颗炸弹终于引爆。闻泰科技计提了约80-100亿元的商誉减值准备,径直导致净利润亏蚀87.48亿元。

4

并表领域变化

闻泰科技的营收垮塌,还有一个重要原因:并表领域的变化。

2025年之前,闻泰科技的业务疆土包括两大板块:

ODM业务:手机、平板等耗尽电子产物的代工制造,营收占比约60%,但毛利率极低(不及10%)。

半导体业务:通过安世半导体从事功率半导体器件的研发和销售,营收占比约40%,毛利率较高(约20%)。

2025年,闻泰科技剥离ODM业务,仅保留半导体业务。这个决策的逻辑是"聚焦主业",但效力是营收从736亿元骤降至313亿元,失去了范畴效应。

更重要的是亚搏(中国)官网有限公司,2026年Q1的营收仅8.16亿元,说明并表领域在2026年进一步减弱。

米兰app官方网站